- 17 de julio de 2022

- 36 acciones

© Samaria & Cie Reproducción y distribución prohibidas sin acuerdo previo, excepto por Le Courrier des Stratèges Contenido protegido por licencia CC by-nc-sa

Información de la semana: 1 euro = 1 dólar

Ya está ! El euro ha alcanzado la paridad con el dólar, por primera vez desde 2002, es decir desde su introducción como moneda de curso legal en los países de la eurozona que entonces contaba con doce miembros (frente a los diecinueve, veinte años antes). La divisa europea sufre una caída más pronunciada desde hace varios días, alcanzando el descenso el 13% interanual. Esta pérdida de valor es obviamente sinónimo de alta inflación (por encima del 8% en la zona euro) y de un crecimiento que, por el momento, es lento, pero la recesión está a la vista y, como ya hemos explicado en anteriores, los ahorristas semanales o en nuestra suscripción Finance & Tic mensual, parece tan inevitable como el iceberg en el que encalló el Titanic hace exactamente 110 años, ya que la actividad económica en la zona euro se desaceleró nuevamente en junio, alcanzando su nivel más bajo en 16 meses.

Como suele ocurrir con los fenómenos económicos, la caída del euro es multifactorial: primero la inflación monetaria (la famosa "impresión de dinero" y la "política de tipos de interés cero"), luego los temores de recesión, que derivan en gran medida de una crisis energética que era previsible desde hace al menos dos años, y por último, muy marginalmente, el conflicto ruso-ucraniano, que dio lugar a sanciones económicas que se tradujeron en una explosión del índice de precios para los europeos, incluso excluyendo la energía y las materias primas, que habíamos no se ve desde hace 40 años.

Sin embargo, una depreciación de la moneda no siempre es una mala noticia: de hecho, puede estimular nuestras exportaciones, los productos vendidos (en euros) ganan competitividad frente a otros, en particular los bienes rusos, cuya moneda está ahora rompiendo el techo (que financia la guerra del Sr. Putin ). La industria manufacturera generalmente emerge ganadora de un euro débil, pero también lo hace el lujo (que también tiene un fuerte poder de fijación de precios que le permite subir los precios sin demasiado daño) y la aeronáutica, que vende mucho en la zona del dólar. Los perdedores son las VSE y las PYME-PYME no exportadoras, pero también los hogares que están viendo cómo su poder adquisitivo se reduce considerablemente. ¿Hasta el colapso monetario?

El número de la semana - el folleto A al 2%

La Banque de France calcula la tasa de remuneración de la cuenta Livret A teniendo en cuenta la inflación y las tasas de interés de los últimos seis meses, una duplicación de la tasa de la Livret A, del 1% al 2%, a partir del 1 siguiente agosto, es "posible" (más que probable en nuestra opinión), según el gobernador de la Banque de France, François Villeroy de Galhau, ex director general de Cetelem, la filial de BNP Paribas especializada, como recordamos, en crédito -en particular revolvente – para el consumo y condenado en 2020 por haber participado en la creación y distribución de un préstamo inmobiliario tóxico indexado al franco suizo que a sus unos 2.500 suscriptores a un endeudamiento exponencial sin previo aviso o indicación del cambio de riesgo. Hasta aquí la fiabilidad del personaje...

Incluso al 2%, la tasa de pago se mantendrá 4% pts por debajo de la inflación francesa durante un año móvil, el Gobernador de la Banque de France excluye cualquier gesto adicional. La tasa de interés real (una vez eliminada la inflación) seguirá siendo negativa, ¡lo cual es necesario para que el sistema sobreviva!

Según nuestras fuentes, el tipo de interés del Livret d'Epargne Populaire (LEP) reservado para los hogares no sujetos a impuestos, actualmente en el 2 %, debería saltar al 4,5 %. Podría hacerlo mejor, sobre todo porque estos productos de ahorro regulados (Livret A, LDDS, LEP), cuyo saldo vivo de alrededor de 400 000 millones de euros representa alrededor del 8 % del ahorro financiero total de los franceses, no están garantizados por la Garantía de Depósito y la Resolución (FGDR) solo hasta 5.000 millones de euros, es decir, alrededor de 100 euros por ciudadano francés (y no los 100.000 euros vendidos por nuestros sucesivos ministros de economía). ¡En sus mostradores!

comunicado de la semana

Por lo tanto, advertiría contra el uso de instrumentos de política monetaria para limitar las primas de riesgo. Joachim Nagel (Bundesbank)

¡Rayo en Fráncfort! El presidente del Bundesbank, Joachim Nagel, advirtió al BCE contra cualquier intento de reducir los costos de endeudamiento para los países del sur de la eurozona y dijo que la atención debería centrarse en abordar la crisis de la inflación, que puede requerir más aumentos de las tasas de interés de lo esperado. Lástima, entonces, para Italia, cuyo bono a 10 años superó brevemente la marca del 4% a principios de julio. El BCE, que próximamente subirá sus tipos de interés (reunión del 21/07) en 25 pb (0,25 pts %), había propuesto elaborar un nuevo programa de compra de valores destinado a "limitar la ampliación de los yields spreads" (el famoso untado) entre los títulos de deuda alemanes, considerados más seguros, y los de países considerados menos fiables, con Italia y España a la cabeza. Joachim Nagel dijo que un proyecto de este tipo solo debe implementarse en "circunstancias excepcionales" y debe ir acompañado de "condiciones" y una "duración definida con precisión", de modo que el BCE no dé la impresión de que siempre proporcionará condiciones de financiación favorables. a los italianos vendiendo deuda alemana... Un expediente candente a seguir muy de cerca, porque recordamos el ataque de nervios de Merkel por la deuda griega en 2011-2012 y de ello depende, por tanto, la supervivencia de la zona euro. Que no lloraremos.

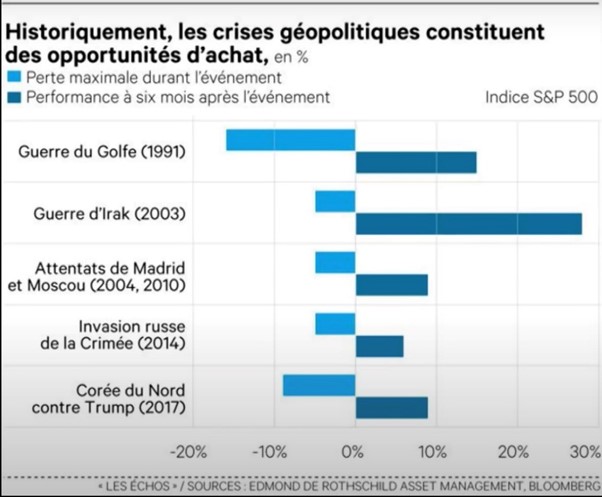

Activo de la semana: invertir en tiempos de agitación geopolítica

Entre los temores inflacionarios, el endurecimiento monetario de los bancos centrales y el riesgo probado de recesión, los mercados financieros han experimentado bolsas de aire en las últimas semanas, que tienden a calmarse. En este contexto, algunos sectores son menos frágiles que otros, incluso francamente antifrágiles (es decir, se benefician del aumento de la volatilidad del mercado) y pueden ayudar a limitar los daños.

Por ello, es importante adaptar su cartera de renta variable apuntando a empresas vinculadas, por ejemplo, al consumo básico o al lujo (que encuentra atractivos precios de compra en determinados valores). Otras acciones de fondos de cartera o de rendimiento también están ahora infravaloradas (un Saint-Gobain) o tienen un potencial significativo (un TotalEnergies). Además, las crisis geopolíticas generalmente resultan ser oportunidades que deben aprovecharse, como se muestra en el gráfico adjunto. ¡Mantenga la calma y continúe!