“La sabiduría de la vida consiste en la eliminación de lo no esencial. En reducir los problemas de la filosofía a unos pocos solamente: el goce del hogar, de la vida, de la naturaleza, de la cultura”.

Lin Yutang

Cervantes

Hoy es el día más hermoso de nuestra vida, querido Sancho; los obstáculos más grandes, nuestras propias indecisiones; nuestro enemigo más fuerte, el miedo al poderoso y a nosotros mismos; la cosa más fácil, equivocarnos; la más destructiva, la mentira y el egoísmo; la peor derrota, el desaliento; los defectos más peligrosos, la soberbia y el rencor; las sensaciones más gratas, la buena conciencia, el esfuerzo para ser mejores sin ser perfectos, y sobretodo, la disposición para hacer el bien y combatir la injusticia dondequiera que esté.

MIGUEL DE CERVANTES Don Quijote de la Mancha.

La Colmena no se hace responsable ni se solidariza con las opiniones o conceptos emitidos por los autores de los artículos.

Fue determinante durante los inicios de la carrera de Lionel, en un momento en que los clubes argentinos no querían costear el tratamiento hormonal que necesitaba.

Jorge Messi, fallecido este sábado a los 68 años, fue mucho más que el padre de Lionel Messi: durante décadas estuvo en el detrás de escenas de algunas de las decisiones más importantes en la carrera del futbolista argentino.

En una conversación con el canal de televisión TyC Sports, Lionel rememoró con gran afecto la estrecha relación que mantenía con su padre, a quien describió como un trabajador incansable que iniciaba su jornada a las cuatro de la madrugada y no regresaba a casa sino hasta la hora de cenar durante su infancia en la ciudad de Rosario.

Redes sociales

Figura determinante en los inicios de la carrera del astro

Junto a su esposa, Celia Cuccittini, Jorge acompañó a su hijo desde sus primeros pasos en el fútbol infantil de Newell’s Old Boys. Su papel fue especialmente importante en una etapa en la que Lionel todavía era un niño y su futuro profesional estaba lejos de estar asegurado. En esos años, los clubes argentinos no querían afrontar el costoso tratamiento por el déficit de hormona de crecimiento que padecía.

Así, decidió probar suerte con el F.C. Barcelona y encabezó las negociaciones con el equipo culé para que se hiciera cargo del tratamiento. Su persistencia ante la directiva derivó en un histórico contrato firmado en una servilleta de papel, que selló el destino de Lionel. Padre e hijo —Lionel tenía entonces 13 años— cruzaron el Atlántico y se instalaron en España. No fue una decisión fácil, ya que implicaba separar a la familia y dejar, por un tiempo, a Celia y a sus otros tres hijos en Rosario.

Gettyimages.ru

Acompañamiento durante el despegue y consolidación de Lionel.

Sin formación previa como agente —en Rosario había sido gerente metalúrgico— Jorge aprendió a administrar contratos, acuerdos y negociaciones. Con el tiempo, se convirtió en el representante de Lionel, mientras su carrera avanzaba desde las inferiores hasta consolidarse en el equipo catalán.

Redes sociales

Su lugar como representante adquirió cada vez mayor peso a través de la empresa Leo Messi Management, en donde fue determinante para las renovaciones de contrato y todos los negocios alrededor del delantero. «Nosotros tratamos de que él solo se dedique a jugar«, afirmó en su momento Jorge.

Gettyimages.ru

Alejado de las cámaras

Pese a la importancia que tuvo en el detrás de escena de la carrera de Lionel, Jorge optó por un perfil mediático bajo y su voz casi no se conoció en los medios. No obstante, su gestión no estuvo exenta de polémica: tuvo que enfrentar escrutinios de la hacienda española, las críticas que llovían sobre su hijo durante los momentos en que no podía consagrarse campeón con la selección argentina y la salida del astro del F.C. Barcelona

En los últimos años atravesó una enfermedad, que se agravó durante el Mundial 2026. En el partido debut ante Argelia, en la celebración del primero de sus tres goles, el capitán argentino rompió en llanto. «Fueron unos días difíciles y complicados» aseveró al ser preguntado, explicando que se trataba de una cuestión «ajena a lo deportivo».

Vivimos tiempos complejos en los cuales el imperialismo estadounidense se expresa de manera extremadamente agresiva, con mayor violencia e irrespeto por el derecho internacional y la soberanía de los pueblos, pero con un desespero que se traduce en decisiones cada vez más irracionales que amenazan de manera abierta no solo la paz del mundo sino el futuro de la humanidad toda. Lo que observamos no es sino la continuación de un proceso que comenzó desde la fundación misma de los EE. UU. que se materializó en la confrontación entre dos modelos diametralmente opuestos como lo son la doctrina Monroe y la doctrina bolivariana.

Simón Bolívar, el Libertador, supo definir a Nuestramérica como el producto de una herencia que no era únicamente española o europea. Somos hijos e hijas de España (usurpadores de esta tierra) tanto como de los pueblos originarios “propietarios legítimos de esta tierra” y de los millones de africanos y africanas secuestrados y traídos a estas tierras y forzados a trabajar como mano de obra esclavizada, como lo dice tanto en la Carta de Jamaica en 1815 como en el discurso de Angostura en 1819. Bolívar define una identidad propia del habitante de las tierras americanas, lo que lleva directamente al concepto de soberanía y del derecho y responsabilidad por defenderla. Para Bolívar las nuevas naciones tienen un potente sustrato, producto de su gran extensión, sus riquezas naturales y el poseer una identidad propia, una misma lengua y una misma religión. La unión de estas naciones emerge como una necesidad vital con el objetivo de generar mayor fortaleza y dar al pueblo “la mayor suma de felicidad posible, la mayor suma de justicia social y la mayor suma de estabilidad política” como dijera en el discurso de Angostura. Para Bolívar son elementos centrales la unión y la justicia social. Elementos desde los cuales nos relacionaríamos con el resto de las naciones de manera equitativa y respetuosa, lo que garantizaría una paz duradera y lo que Bolívar llamaba el equilibrio del universo.

En oposición a este pensamiento encontramos la Doctrina Monroe. Discurso pronunciado por el presidente de los Estados Unidos James Monroe en 1823 – aunque escrito por su secretario de estado John Quincy Adams – y que definiría la política exterior de los EE. UU. hasta nuestros días. En el momento histórico en que es pronunciada, los EE. UU. quiere dejar claro que los asuntos del continente americano no conciernen a las potencias europeas. Algunos patriotas de la América hispana tomaron con beneplácito dicho discurso, en tanto veían a un aliado que los defendería de cualquier intento recolonizador de Europa. La realidad es que los EE. UU. tenía planes claros de expandir su territorio y su área de influencia a toda la América.

La Doctrina Monroe lleva en sus entrañas el mito del destino manifiesto, según el cual los EE. UU. o, más bien, los blancos estadounidenses, habrían sido encomendados por Dios para llevar la libertad y la democracia al resto del mundo. Se asume desde una posición de superioridad que les permite catalogar qué es la libertad y la democracia y quiénes son libres o demócratas. Es la visión que los terratenientes esclavistas que fundaron los EE. UU. tenían y expresaban. Me refiero a personajes como Washington, Jefferson, Adams, etc. Cuando tomamos billetes de dólares en nuestras manos estamos de hecho exhibiendo un altar completo de todos ellos.

Un personaje que no podemos dejar de mencionar es Alfred Mahan (1840-1914). Mahan fue un historiador y oficial de la marina de los EE. UU. cuya obra influyó de manera considerable la política exterior de su país y de hecho fue, en palabras del intelectual argentino Atilio Borón, quien tradujo a la geopolítica, la doctrina Monroe.

Mahan estudió a profundidad al imperio británico, mostrando la importancia del poderío naval para mantener el dominio mundial. Mahan considera una línea de desarrollo que empieza por el establecimiento de redes de comercio exterior, una marina mercante capaz de mantener y apoyar este comercio, una poderosa marina de guerra capaz de proteger estas embarcaciones, así como las rutas de comercio, una red de bases y puertos alrededor del mundo, donde las naves puedan reabastecerse y reparar daños, y una serie de países (¿neo-colonias?) que permitan organizar la red de comercio conforme a los intereses de los EE. UU. Mahan consideraba prioritario el desarrollo de la armada de guerra y un control de los mares desde lo más cercano, el mar Caribe – que llamó Mare Nostrum –, hasta lo más lejano. Consideraba importante el control de las entonces indias occidentales danesas, vendidas a los EE. UU. en 1916, hoy Islas Vírgenes de los EE. UU., un par de puertos en Centroamérica y fue enfático en la necesidad de establecer bajo total control de los EE. UU., un canal interoceánico en Centroamérica. El control del canal interoceánico no podría garantizarse sin que antes se tuviera dominio de las cuatro rutas comerciales del Caribe: el paso de Yucatán (entre Cuba y México), el paso de los vientos (entre Cuba y Haití), el paso de la mona (entre Puerto Rico y República Dominicana) y el paso de la Anegada (cerca de St Thomas al este de Puerto Rico). Mahan habló además de la importancia de poseer Hawaii como base para controlar las rutas del Pacífico.

Es Mahan una figura clave que influyó en presidentes como Theodore Roosevelt y vemos que en toda la política expansionista de los EE. UU. De hecho, al día de hoy los Estados Unidos tiene el mayor presupuesto militar de cualquier país: 1537 billones de dólares según cifras oficiales de 2022, lo que representan un 6% de su PIB. Si a eso le sumamos el presupuesto total de la OTAN y tomamos en cuenta que la Alianza sigue funcionando en los hechos bajo control de los EE. UU., podemos constatar que estos y sus aliados manejan un 74,3% de todo el gasto militar del mundo.

Los Estados Unidos tiene además 902 bases militares alrededor del mundo que incluye un anillo alrededor de China e Irán y un collar completo de presencia militar en el Caribe. Si a eso le sumamos su permanente injerencia en los asuntos de cada país con invasiones, apoyo y promoción de golpes de estado, programas de desestabilización, medidas coercitivas unilaterales, control del sistema financiero, el potente aparato mediático y el siempre presente complejo industrial-cultural, tenemos la doctrina Monroe en su etapa avanzada.

Ejemplos tristes, solo en ese Mare Nostrum que llama Mahan, son las numerosas intervenciones en Haití con la desastrosa intervención de MINUSTAH, la invasión de Grenada que desencadenó en el asesinato de Maurice Bishop, la invasión de República Dominicana, el financiamiento y soporte de la contrarevolución en Nicaragua, del genocidio en Guatemala, de los escuadrones de la muerte en El Salvador y del paramilitarismo colombiano.

Los EE. UU. ha mantenido un embargo contra Cuba desde hace más de 60 años y este año ha escalado a niveles de máxima agresividad, impactando de manera brutal contra la población cubana y donde una posible intervención armada no es descartada por la administración Trump. En Venezuela han escalado la guerra híbrida al punto de haber bombardeado Caracas el 3 de enero pasado, secuestrado al presidente Nicolás Maduro y a la diputada Cilia Flores y mantener al país bajo amenaza permanente desde entonces, lo que ha obligado al gobierno bolivariano a tomar decisiones complejas, generando una situación sumamente difícil para el pueblo venezolano.

La Doctrina Monroe intenta sobrevivir a lo que es ya la patente decadencia del imperio estadounidense. Los EE. UU. tiene la mayor deuda del mundo, calculada en el orden de los trillones de dólares, problemas sociales internos producto de segregación racial, tasas crecientes de desempleo, dificultad para acceder a la salud y educación, drogadicción y violencia. Fuera de sus fronteras, los Estados Unidos está perdiendo el control comercial sobre vastas regiones del mundo, está perdiendo la carrera tecnológica, el control financiero entra en disputa como nunca antes de cara a los BRICS+ y solo le queda el poderío militar. Solo le queda la política de la muerte apoyando y apoyándose en las derechas locales y promoviendo de manera abierta el resurgimiento de tendencias fascistas especialmente en América Latina.

Los Estados Unidos es un imperio que no tiene amigos ni perdona a quienes no se le subordinan. Un imperio decadente que se sabe herido de muerte y morirá matando. Eso lo hace tan peligroso y eso hace que la lucha antiimperialista se haga cada día más apremiante. Es Bolívar contra Monroe. Vida contra muerte. Urge coherencia. Urge unión de las fuerzas antiimperialistas. Unión, como tanto insistió Simón Bolívar.

Guillermo R. Barreto es venezolano, Doctor en Ciencias (Univ Oxford). Profesor jubilado de la Universidad Simón Bolívar (Venezuela). Fue Viceministro de Ciencia y Tecnología, presidente del Fondo Nacional de Ciencia y Tecnología y Ministro de Ecosocialismo y Aguas (República Bolivariana de Venezuela). Actualmente es investigador en el Instituto Tricontinental de Investigación Social y colaborador visitante del Centro de Estudio de Transformaciones Sociales-IVIC.

A causa de los preocupantes anuncios que alertan sobre los efectos climáticos del Super Niño estamos empezando a hablar en términos de generación, aprovechamiento, almacenamiento de energía. Hablar siempre está bien, pero lo que procede ahora es una toma de decisiones y de acciones, con carácter de urgencia.

El abordaje del tema ha sido lento y engorroso. El Gobierno Nacional ha establecido horarios de trabajo presencial en los entes del Estado, y ha tomado otras medidas destinadas a disminuir el consumo de energía eléctrica. Los empleados públicos han tenido algo que decir al respecto y los enemigos del país han comenzado a mentir: que Venezuela es el único país del mundo que tiene crisis energética, dicen. Que si el Gobierno hace llamados al ahorro de energía es para negarle al pueblo sus derechos. Ha aflorado en los discursos más irresponsables, y también en los más cándidos, la invocación de un derecho insólito: el derecho a despilfarrar lo que nos está faltando y nos va a faltar.

Así que ha llegado la hora (otra vez) de ejecutar un potente acto soberano, que es asumir como pueblo las riendas de la generación y gestión energética. Otra oportunidad estelar para activar y ejercer más allá de los discursos eso que llamamos participación protagónica. Solo mediante este potente dispositivo que es la movilización y la organización social se podrían mitigar los efectos de un evento natural que puede alcanzar niveles de conmoción: la sequía de dimensiones e intensidad hemisféricas a causa del fenómeno llamado Super Niño. Hay una serie de urgencias y necesidades en los niveles familiares y comunitarios que solo puede o debe resolver la gente en ejercicio de su derecho a autogestionar sus asuntos básicos. Lógica comunal de supervivencia.

A pesar de los esfuerzos de la mediática fascista internacional para instalar la idea de que eso del Super Niño es un invento de Decly Rodríguez, las principales voces de alerta han emanado de las Naciones Unidas y la Organización Meteorológica Mundial:

El Niño es uno de los fenómenos climáticos sujetos a un monitoreo más estrecho. Pero los pronósticos por sí solos no evitan los peligros; eso solo pueden hacerlo las personas. Este episodio de El Niño, que se desarrolla en un contexto de contenido calorífico de los océanos sin precedentes y de aumento inédito de las temperaturas, brinda a Gobiernos y comunidades la oportunidad de anticipar riesgos y actuar antes de que se manifiesten los impactos. Las decisiones que tomemos hoy determinarán las consecuencias que experimentaremos mañana. La OMM y sus Miembros están decididos a garantizar el suministro de información climática fidedigna y pertinente a quienes más la necesitan», declaró la Secretaria General de la OMM, Celeste Saulo.

En otras palabras: algo deberemos hacer en los cuatro años que dice la General Electric que le va a llevar levantar dos terceras partes del sistema eléctrico nacional, un mamotreto hecho a la medida del país que teníamos hace 60 años.

La mejor noticia cuando algo escasea (caso concreto: agua y electricidad) es encontrar algo que sobra. En estos parajes caribeños lo que sobra es el sol, y ya no parece o no debería ser una novedad para nadie el hecho de que la energía solar está siendo aprovechada y convertida en energía eléctrica en varios lugares del mundo. Una serie de factores ha favorecido el bloqueo de esta posibilidad aquí en Venezuela. Uno de esos factores es la creencia de que la energía hidráulica, el petróleo y sus derivados pueden resolverlo todo. Otro factor es que la discusión sobre energías alternativas suele truncarse cuando alguien demuestra, de manera fehaciente o fraudulenta, que la producción de paneles solares requiere o depende de combustibles de origen fósil.

Apartando esos asuntos, que ciertamente son estructurales, también hay que ocuparse de los actuales y urgentes. En pocas semanas el embalse del Guri no estará en condiciones de generar ni siquiera la precaria cantidad de megavatios que genera ahora mismo, así que habrá que buscar energía donde se encuentre. Acudir a paneles solares para surtirse de la energía que ya está dejando de “llegar” por los cables mediante el sistema convencional debería ser una opción, en un país en el que (es preciso insistir en esto) el sol es gratis, sobra y lo vamos a tener en su máxima intensidad en estos meses.

Organización – acción

Tal como ocurre con los sistemas de riego, en los que una comunidad se surte de agua proveniente de una fuente limitada y debe organizarse para distribuirla con justicia y equidad, la instalación de sistemas fotovoltaicos (paneles solares con su sistema de almacenamiento) obligaría a un asunto que muchas comunidades desconocen o han renunciado a ejercer: la organización comunitaria en torno al consumo energético.

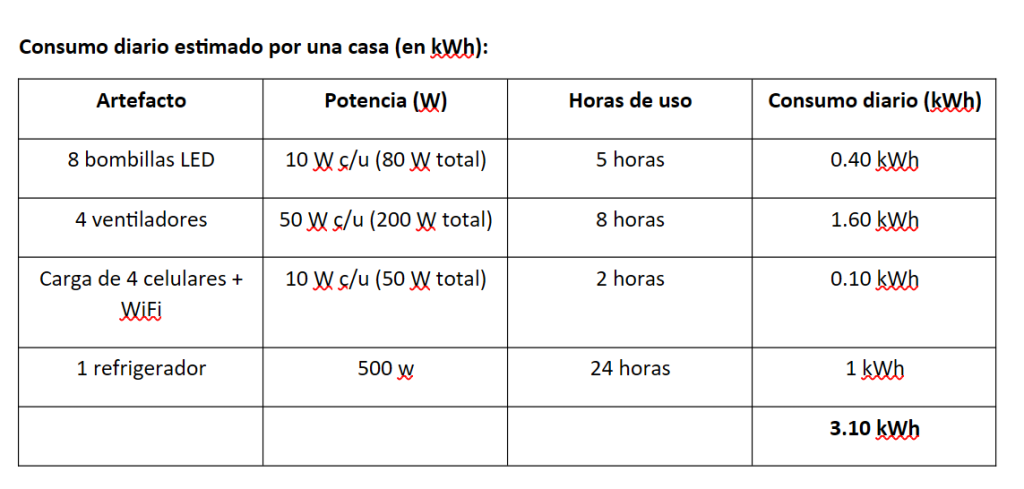

Instalas un panel solar o sistema de paneles solares, y con ellos generas y almacenas energía suficiente para surtir a 50 casas. Supongamos o propongamos que esas casas tienen el siguiente consumo energético:

Este cálculo asume que todos los artefactos funcionan de manera intermitente, no consumen energía las 24 horas del día. Así que para cubrir el gasto energético de 50 casas con esos artefactos, se necesitaría generar aproximadamente 565 kWh diarios, lo que equivale a una potencia promedio de unos 23.5 kW.

Tarea para la casa: calcular o investigar cuántos equipos o redes de paneles solares, y de qué capacidad y características, harían falta para surtir de electricidad a una comunidad de 50 casas, o de menos o más casas. Averiguar también los costos.

Las tareas para la comunidad serían varias: 1) replantearse las prioridades reales (los proyectos financiables de las comunas) de cada sector, para solicitar los recursos que antes pensábamos solicitar para reparar o construir canchas, ambulatorios, transporte, vialidad y otros; 2) organizar a las comuneras y comuneros en la tarea monumental de organizarse para el uso de lavadoras comunitarias, alumbrado público, sinceración del uso de equipos de sonido y otros artefactos no prioritarios que demandan alto consumo energético; 3) creación o reactivación de las Mesas Técnicas de Energía, que esta vez tendrían la tarea de gestionar el uso racional del recurso eléctrico, que ya no es ilimitado sino un bien común escaso y valioso.