Resumen Latinoamericano / 1 de abril de 2018 / Rolando Astarita

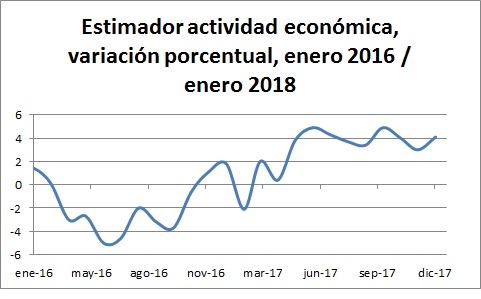

Registra la variación porcentual con respecto a igual mes del año anterior; fte Indec

Se trata, de todas maneras, de una recuperación débil. En 2017 el PBI fue solo un 0,8% superior al de 2015, y todo parece indicar que por ahora no se rompe la tendencia de semi-estancamiento, instalada desde 2012:

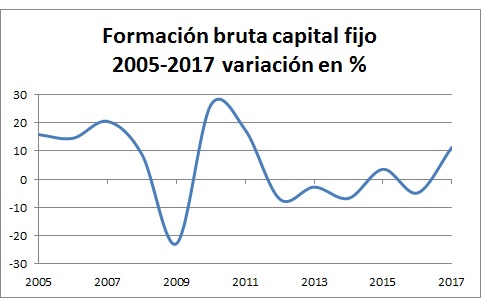

Fte: Indec

La formación bruta de capital fijo (construcciones, maquinarias y equipo, y equipo de transporte) se recuperó un 11,3%, pero frente al crecimiento negativo (- 4,9%) de 2016. De hecho, se mantiene débil desde 2011:

Fte Indec

Como resultado del repunte del último año, la inversión, en porcentaje de PBI, y a precios constantes, fue, en 2017, del 20,5%, Es una mejora con respecto a 2016 (18,9%), pero no se aleja sustancialmente del promedio 2004-2015, que fue del 19,05%. Se está lejos entonces de un proceso de acumulación sostenida y vigorosa de capital.

Déficits y endeudamiento crecientes

El débil crecimiento económico está sustentado en déficits y endeudamiento crecientes. El déficit más importante es el de cuenta corriente. De acuerdo al Indec, en 2017 fue de 30.792 millones de dólares, lo que representa el 4,8% del PBI. La cuenta de bienes y servicios fue deficitaria por 15.300 millones, y la de ingresos primarios (principalmente por rentas de inversión) lo fue por 15.941 millones de dólares. En 2016 el déficit de cuenta corriente había sido de 14.693 millones de dólares. O sea, más que se duplicó en un año.

Dado que la cuenta de capital arrojó un saldo de 139 millones de dólares, las necesidades de financiamiento en 2017 fueron de 30.683 millones de dólares (en 2016 habían sido de 14.322 millones). La inversión directa en el exterior (activo) fue de 1168 millones de dólares, en tanto la inversión directa en el país (pasivo) alcanzó los 11.857 millones de dólares. El neto entonces fue una entrada de capitales por inversión directa de 10.689 millones de dólares (aquí hubo una significativa recuperación en relación a 2016). En cuanto a la inversión de cartera en el exterior (activo), fue de 5401 millones de dólares, y la inversión de cartera en el país (pasivo), por 40.062 millones de dólares. Esto da un neto de entrada de capitales por inversiones de cartera de 34.661 millones de dólares. En consecuencia hubo un aumento, en 2017, de las reservas internacionales de 15.747 millones de dólares. En diciembre alcanzaron los 55.055 millones de dólares.

Lo importante a destacar es que una parte sustancial de esa inversión de cartera corresponde a mayor endeudamiento. Tengamos presente que la deuda externa a valor nominal en diciembre de 2017 era de 232.952 millones de dólares, contra 167.581 millones de dólares en diciembre de 2015. Esto es, desde la asunción del gobierno de Macri se incrementó en 65.371 millones de dólares. Y en 2018 las necesidades de financiamiento son por otros 30.000 millones de dólares.

En lo que respecta a la deuda pública, al tercer trimestre de 2017 era de 305.708 millones de dólares, (contabilizando la deuda no presentada al canje; fuente Ministerio de Finanzas). Es un crecimiento del 21,8% con respecto a 2016. El 69,9% de la misma es en moneda extranjera, y el 30,1% en moneda nacional. El peso de la deuda pública externa, en relación al PBI, pasó del 11,2% en 2012 al 13,9% en 2015; y al 19,4% en 2017. Puede advertirse entonces que ya había comenzado a aumentar en los últimos años del gobierno kirchnerista, pero tuvo un fuerte aceleramiento (nada menos que 5,5 puntos porcentuales del PBI) desde la asunción de Macri.

Por otra parte, en 2017 el déficit primario (esto es, antes del pago de intereses) equivalió al 3,9% del PBI; el pago de intereses al 2,3%, a lo que debe sumarse el déficit de provincias, equivalente al 1%. En total, representa el 7,2% del PBI, y con tendencia a que aumente la carga de los intereses de la deuda.

Ante estas cifras, el gobierno argumenta que en términos del PBI la deuda pública no es significativa (al tercer trimestre de 2017 representaba el 53,4%). Pero lo que importa aquí es la tasa a la que crece la deuda, y el peso creciente del pago de los intereses. Y más importante, el aumento del déficit de la cuenta corriente, que se acerca al 5% del producto.

Pobreza, desocupación y salarios

A partir de la recuperación, se ha producido una baja de los niveles de pobreza con respecto a 2016. De acuerdo al Indec, el nivel de pobreza en el segundo semestre de 2017 fue del 25,7%, contra 32,2% en el segundo semestre de 2016. El nivel de indigencia, también para el segundo semestre de 2017, fue del 4,8%, contra el 6,3% en 2016. Son bajas que acompañan de manera más o menos automática una recuperación económica del tipo de la que hubo en Argentina. Pero están lejos de romper la tendencia que se instalado desde hace años, de niveles de pobreza largamente por encima del 20% de la población.

La baja en los niveles de pobreza puede explicarse en buena medida por una cierta recuperación del empleo: el índice de desempleo bajó del 7,6% en diciembre de 2016 al 7,2% en diciembre de 2017 (Indec, 31 conglomerados urbanos). Sin embargo, la creación de empleo también es reveladora de la debilidad de la recuperación económica: mientras el empleo de cuentapropistas creció el 6,3%; el de los trabajadores en blanco apenas subió el 2%. El 34,2% de los asalariados a finales de 2017 estaba en negro (contra el 33,6% en 2016); la tasa de subocupación alcanzaba el 10,2%.

En lo que respecta al salario, en 2016 aumentó en promedio el 32,9%, contra un aumento del índice de precios al consumidor del 40,9%. O sea, disminuyó en términos reales un 8%. Con la recuperación económica de 2017, aumentó nominalmente un 26,5%, contra una inflación del 24,8%; con lo cual, en términos reales creció el 1,7%. En definitiva, en los dos años de gobierno de Cambiemos el salario real cayó un 6,3%. Pero además, en 2018 la dirigencia sindical está cerrando convenios con un 15% de aumento promedio, y sin cláusulas de ajuste, cuando la inflación apunta a, por lo menos, un 19 o 20%. Paralelamente, hay una constante presión sobre el trabajo para que acepte nuevas condiciones laborables (a través de los llamados acuerdos sectoriales), beneficiosas para el capital. Agreguemos la baja de las jubilaciones que se producirá en 2018, vinculada a la reforma aprobada por el Congreso en diciembre pasado.

En conclusión

Es indudable que se ha producido una cierta recuperación de la economía, pero la misma está asentada en déficits y endeudamiento crecientes que, a mediano plazo, son insostenibles. La entrada de capitales especulativos ha sido importante para sostener el esquema. En este respecto, se sabe cómo suele terminar esta historia: llega un punto en que comienza la salida precipitada de los fondos especulativos (en una situación de fragilidad económica el disparador puede ser cualquier elemento que los inversores consideren negativo), con las consecuencias de violentas devaluaciones cambiarias y profundas crisis financieras.

Por otra parte, todo augura que el gobierno y las cámaras empresarias continuarán la ofensiva sobre el salario y las condiciones de trabajo. Es la base última con la cual el gobierno de Cambiemos, y en general los gobiernos provinciales, buscan promover las inversiones. En otros términos, es el eterno reclamo del capital: que le garanticen las condiciones de explotación del trabajo, condición sine qua non para invertir.

Rolando Astarita es profesor de economía de la Universidad de Buenos Aires.

Fuente: https://rolandoastarita.blog/2018/03/29/economia-recuperacion-con-deficit-y-deuda-crecientes-y-mas-explotacion/